Inde : les gérants obligataires exploitent la flambée des swaps OIS pour doper leurs rendements fixes

Depuis le déclenchement de la guerre États-Unis–Iran en février, les taux OIS indiens ont atteint des sommets pluriannuels. Aditya Birla Sun Life et DSP Asset Managers ont mis au point une stratégie de conversion synthétique d'obligations flottantes en rendements fixes — une mécanique d'arbitrage que cet article décortique en détail.

- Aditya Birla Sun Life et DSP Asset Managers achètent des obligations d'entreprises à taux variable et utilisent des swaps OIS pour les convertir en investissements synthétiques à taux fixe, capturant ainsi des rendements élevés avant tout repli des taux.

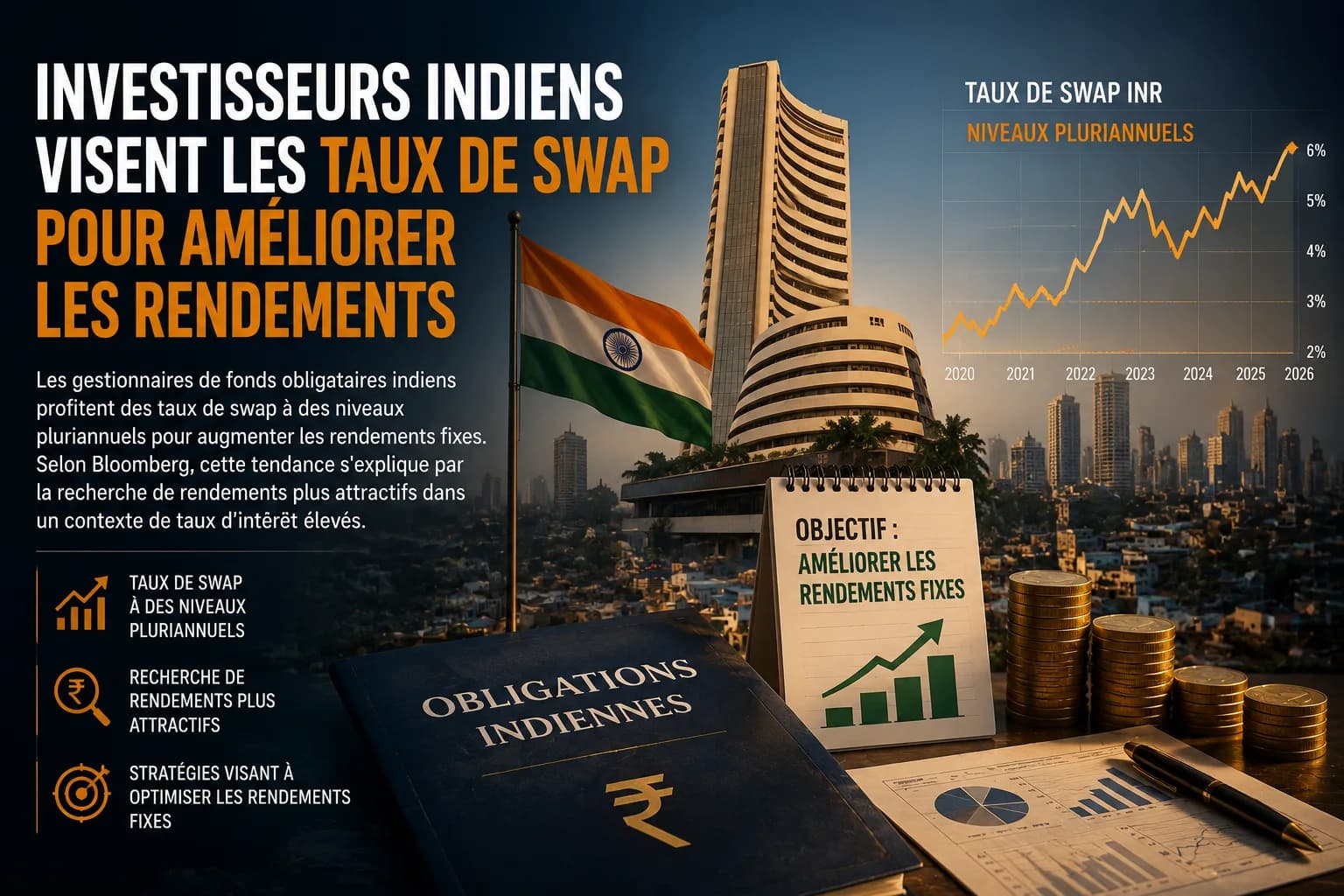

- Le taux OIS 3 ans a atteint son plus haut niveau depuis 2023, après l'escalade de la guerre US–Iran déclenchée fin février, qui a propulsé le pétrole brut au-dessus de 100 dollars le baril et alimenté les anticipations inflationnistes.

- Le marché a intégré 125 points de base de hausses sur un an selon MUFG Bank, soit plus du double du scénario central de 50 pb — créant un spread d'opportunité que les gérants exploitent activement.

- Les émetteurs clés sont les shadow lenders (Cholamandalam, Muthoot) qui trouvent dans les obligations flottantes une couverture naturelle de bilan. La maturité dominante est le 3 ans, segment où les taux OIS ont le plus progressé.

- La RBI maintient son taux directeur à 5,25 % en position d'attente, tout en avertissant que le conflit Iran représente un risque pour la croissance comme pour l'inflation.

Depuis début mars 2026, les salles de marché de Mumbai sont animées d'une activité inhabituelle sur le segment des dérivés de taux. Les gestionnaires de fonds obligataires — traditionnellement des acteurs prudents, ancrés sur les titres souverains — se ruent sur une structure d'arbitrage que les conditions de marché n'avaient pas rendues aussi attrayantes depuis trois ans. La clé de cette fenêtre d'opportunité : la flambée des taux OIS indiens, catalysée par la guerre États-Unis–Iran et ses conséquences directes sur les prix du pétrole et les anticipations de politique monétaire.

Les taux de swap à des niveaux pluriannuels poussent certains gérants de fonds obligataires indiens vers des opérations visant à améliorer les rendements des titres à revenu fixe. Aditya Birla Sun Life Asset Management et DSP Asset Managers font partie de ceux qui achètent des obligations d'entreprises à taux variable et utilisent des swaps indexés au jour le jour (OIS) pour les transformer en placements synthétiques à taux fixe, afin de bloquer des taux d'intérêt plus élevés.

La logique est élégante : dans un environnement où les marchés intègrent beaucoup de hausses de taux — et où les taux OIS en reflètent les anticipations — acheter du flottant et payer fixe sur le swap revient à percevoir une prime d'incertitude. Si la RBI relève ses taux conformément aux anticipations du marché, le position se dénoue positivement. Et même si elle ne le fait pas, le gérant a sécurisé un rendement fixe nettement supérieur à celui des G-Sec conventionnels.

« Le marché OIS intègre beaucoup de hausses de taux, ce qui a fait progresser les opérations corporate bond-swap. »

Le catalyseur : la guerre US–Iran et le pétrole au-dessus de 100 $

Pour comprendre pourquoi cette fenêtre d'opportunité s'est ouverte précisément en mars 2026, il faut remonter au déclenchement du conflit armé entre les États-Unis et l'Iran à la fin du mois de février. Les marchés obligataires mondiaux ont réagi immédiatement : le pétrole brut Brent a bondi au-dessus de 100 dollars le baril pour la première fois depuis 2022, atteignant par moments 120 dollars, à mesure que les perturbations dans le détroit d'Ormuz alimentaient les craintes d'une crise d'approvisionnement énergétique durable.

Pour l'Inde — dont l'économie est l'une des plus dépendantes des importations pétrolières au monde — le choc est double. D'abord un risque inflationniste direct : un pétrole à 100 dollars ou plus pourrait faire dépasser à l'inflation le seuil de 6 %, haut de la fourchette cible de la RBI. Ensuite un risque sur le déficit courant : chaque dollar supplémentaire sur le baril alourdit la facture énergétique et pèse sur la roupie.

Les taux de swap ont progressé depuis le début de la guerre US–Iran fin février, les traders pariant qu'une flambée inflationniste portée par le pétrole conduira à un durcissement monétaire, le taux OIS à 3 ans touchant la semaine dernière son plus haut niveau depuis 2023. La RBI n'a pas encore agi — elle maintient son taux directeur à 5,25 % depuis la réunion d'avril — mais les marchés ne lui font plus confiance pour maintenir ce statu quo très longtemps.

125 pb de hausses priced-in : une anticipation excessive selon MUFG

Les marchés ont intégré 125 points de base de hausses de taux sur l'année à venir, selon MUFG Bank, dont le scénario central ne table que sur 50 points de base d'augmentation. Cet écart de 75 points de base entre les anticipations de marché et l'estimation centrale de la banque japonaise est précisément ce que les gérants d'Aditya Birla et de DSP cherchent à monétiser.

Lorsque le marché OIS intègre 125 pb de hausses alors que la réalité sera peut-être de 50 pb, les taux OIS sont structurellement trop élevés par rapport aux fondamentaux. Un gérant qui paie fixe sur l'OIS aujourd'hui à ce niveau élevé et reçoit variable se positionne pour gagner si les taux restent en dessous des anticipations — soit parce que la RBI ne hausse qu'une ou deux fois, soit parce que les tensions géopolitiques se normalisent. La stratégie corporate bond + OIS exploite exactement cette prime de risque géopolitique intégrée dans les swaps.

Manish Banthia, directeur des investissements obligataires chez ICICI Prudential Asset Management, apporte un contrepoint analytique important : pour le plus grand gestionnaire de fonds obligataires d'Inde par actifs, les marchés sur-évaluent le risque inflationniste lié à la guerre en Iran. Le choc énergétique est un choc d'offre temporaire, et la banque centrale est peu susceptible de durcir sa politique même après la flambée pétrolière. Si cette thèse s'avère correcte, les taux OIS ont atteint leur pic et les positions receveuses fixe seraient encore plus profitables.

Les émetteurs : pourquoi les shadow lenders sont au cœur du trade

La stratégie ne fonctionnerait pas sans un type d'émetteur spécifique : les prêteurs non-bancaires (shadow lenders), en particulier Cholamandalam Investment and Finance et Muthoot Finance. Ces institutions émettent massivement des obligations à taux variable parce que leur modèle économique naturel est lui-même à taux flottant : leurs actifs (prêts auto pour Cholamandalam, prêts sur or pour Muthoot) génèrent des revenus indexés sur des taux de marché variables.

Émettre des obligations flottantes leur permet de mieux aligner leurs passifs sur leurs actifs, selon Shantanu Godambe, gérant de fonds chez DSP Asset. La plupart des obligations flottantes émises par les shadow lenders ces dernières semaines sont des titres à 3 ans, qui correspondent précisément à la maturité où les taux OIS ont le plus progressé. Convergence parfaite d'intérêts entre émetteurs cherchant à couvrir leur ALM et investisseurs cherchant un rendement fixe supérieur.

| Acteur | Rôle | Instrument | Maturité cible | Positionnement |

|---|---|---|---|---|

| Aditya Birla Sun Life AM | Gérant acheteur | Oblig. flottante + OIS | 3 ans | Actif — pay-fixed OIS |

| DSP Asset Managers | Gérant acheteur | Oblig. flottante + OIS | 3 ans | Actif — pay-fixed OIS |

| ICICI Prudential AM | Gérant — vision contraire | G-Sec conventionnels | Court terme | OIS sur-estimés |

| Cholamandalam Finance | Émetteur shadow lender | Obligations flottantes | 3 ans | Couverture ALM naturelle |

| Muthoot Finance | Émetteur shadow lender | Obligations flottantes | 3 ans | Couverture ALM naturelle |

| MUFG Bank | Analyse | — | — | Marché sur-évalue +75pb |

La RBI en position d'attente : entre prudence et pression

La décision de la Banque de réserve de l'Inde du 8 avril 2026 a confirmé le statu quo à 5,25 %, un taux déjà en repli de 125 pb depuis le début de l'année 2025, lorsque la RBI avait amorcé un cycle d'assouplissement face à une inflation maîtrisée. Son gouverneur Sanjay Malhotra a été explicite dans sa mise en garde : l'intensité et la durée du conflit, ainsi que les dommages causés aux infrastructures énergétiques, représentent un risque pour l'inflation et la croissance de l'Inde. La disruption du détroit d'Ormuz pèse sur les coûts d'importation d'un pays dont 85 % des besoins pétroliers sont couverts par des achats extérieurs.

La RBI a révisé ses prévisions de croissance à la baisse : le PIB du premier trimestre de l'exercice 2026-2027 est désormais attendu à 6,8 % (contre 6,9 % précédemment), et le second trimestre à 6,7 % (contre 7,0 %). En d'autres termes, la banque centrale est coincée entre un risque inflationniste pétrolier qui l'inciterait à durcir, et un risque de ralentissement qui lui déconseille de le faire. Ce piège de politique monétaire est précisément ce qui maintient les taux OIS à des niveaux élevés — et les stratégies des gérants indiens en territoire rentable.

La stratégie corporate bond + OIS est profitable tant que les taux de swap restent élevés. Si le conflit US–Iran se résout rapidement, si les prix pétroliers reculent significativement, ou si les données d'inflation indienne restent inférieures aux craintes, les taux OIS pourraient se détendre rapidement. Un gérant positionné payeur fixe à 6,92 % subirait alors une perte de marché si les taux OIS tombaient vers 6,0–6,2 %. ICICI Prudential's Banthia soutient explicitement cette thèse de « sur-évaluation du risque inflation » — ce qui constitue le principal contre-argument à la stratégie des deux autres gérants.

Implications pour les investisseurs en fonds obligataires indiens

Cette dynamique a des conséquences concrètes pour les investisseurs dans les fonds obligataires indiens. Les fonds qui adoptent la stratégie OIS — Aditya Birla, DSP — augmentent leur rendement potentiel mais prennent une exposition de convexité sur la politique monétaire : ils gagnent si la RBI hausse moins que prévu par le marché, mais perdent si elle hausse davantage ou si les swaps ne se rétractent pas.

La maturité à surveiller est le 3 ans. C'est là que les taux OIS ont le plus bougé, que les shadow lenders émettent en priorité, et que la courbe des anticipations de hausses est la plus tendue. Une analyse des fonds obligataires indiens sur ce segment est à la fois le baromètre de cette stratégie et son indicateur de risque.

La trajectoire du brut est le facteur déterminant. Chaque baril de Brent au-dessus de 100 dollars renforce les anticipations de hausse OIS et maintient la fenêtre d'opportunité ouverte. Si la géopolitique se stabilise et que le pétrole recule vers 75–80 dollars, les taux OIS peuvent se normaliser rapidement, rendant les nouvelles entrées dans la stratégie moins attrayantes.

Les marges de spread corporate restent le premier vecteur de performance. La stratégie n'est pas une pure opération de taux — elle embarque aussi un risque de crédit sur les émetteurs (Cholamandalam, Muthoot). Si la volatilité géopolitique se traduit par un élargissement des spreads corporate, la performance nette se dégraderait même si la partie OIS reste favorable.